2025-12-02

Räntan på studielån 2026 beslutad

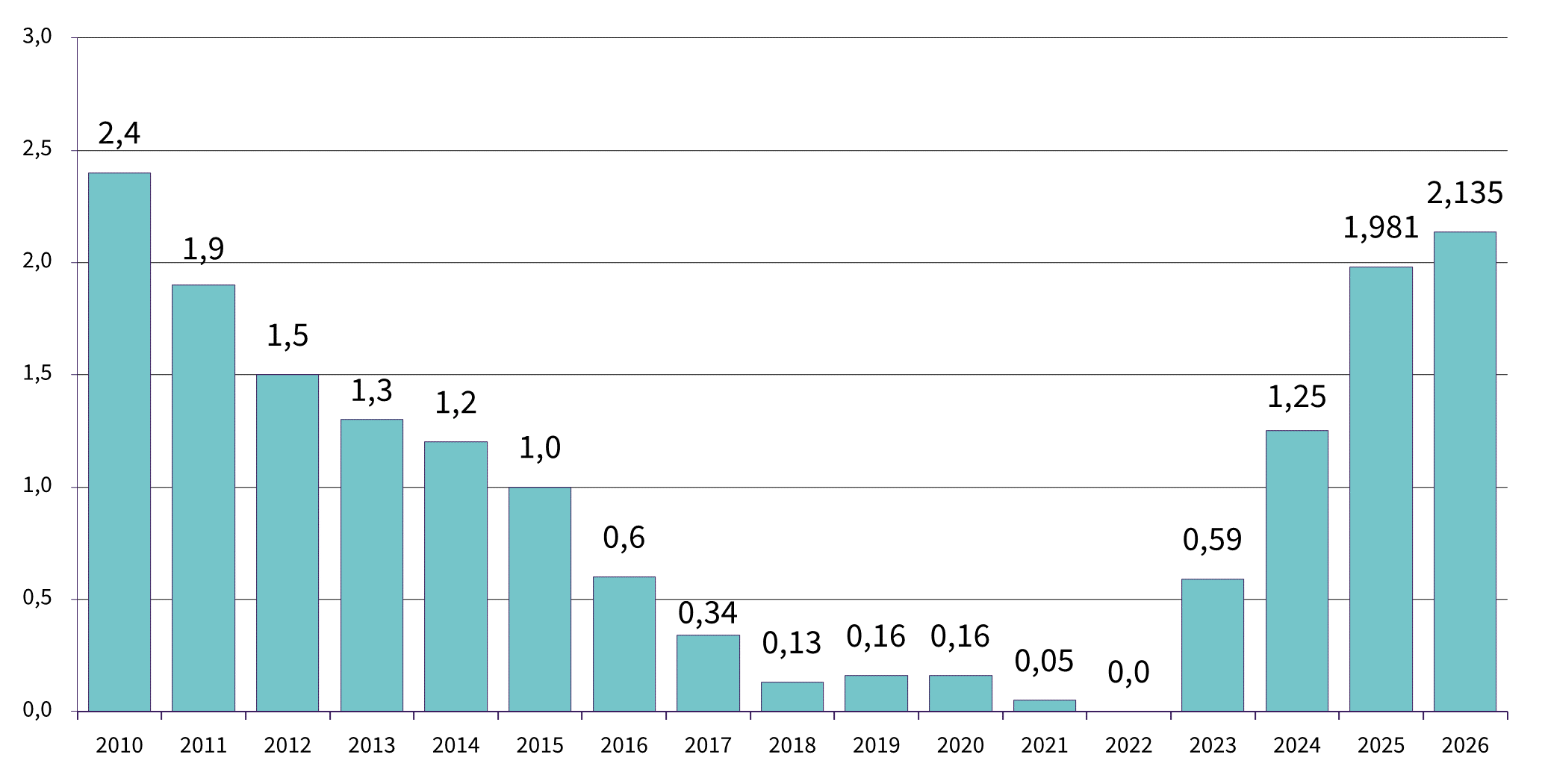

Räntan på studielån från 2010 till idag.

Regeringen har nu beslutat om räntan på studielån för 2026. Den nya räntan blir 2,135 procent.

– Prognosen är nu att räntan har nått sin topp och kommer sedan att sjunka lite från och med 2027, säger Patric Peippo, utredare på CSN.

Räntan på studielån är rörlig och ändras inför varje nytt år. Det är regeringen som fastställer räntan, som beräknas utifrån statens upplåningskostnad de senaste tre åren tillsammans med ett påslag för att täcka kreditförlusterna inom studiestödet. Räntan subventioneras sedan för låntagaren med 30 procent. Regeringen har nu beslutat om studielåneräntan för 2026, som blir 2,135 procent.

– Räntan är nu på en ganska normal nivå historiskt sett, och tillbaka på de nivåer som var innan lågränteåren. Prognosen är nu att räntan har nått sin topp och kommer sedan att sjunka lite från och med 2027, säger Patric Peippo, utredare på CSN.

Flera saker påverkar återbetalningen

Att räntan höjs innebär att du som betalar tillbaka på ditt studielån kommer att få betala en lite högre summa under nästa år. Men det är inte bara räntan som påverkar hur mycket du ska betala tillbaka. Andra faktorer spelar också in.

– Storleken på din skuld och hur lång återbetalningstid du har påverkar, och återbetalningen ska också följa hur inflationen utvecklas. Om vi tar ett exempel med en person som hade c:a 217 000 kronor i skuld 2025 och 15 år kvar att betala lånet på ökar kostnaden med 93 kronor mer per månad under 2026 jämfört med året innan. Men det kan såklart variera utifrån varje låntagares förutsättningar, säger Patric Peippo.

Ett tryggt lån

Studielånet är fortsatt ett förmånligt och tryggt lån, trots en högre ränta.

– Att räntan gått upp de senaste åren har väckt en del reaktioner, men studielånet är fortsatt ett av de mest fördelaktiga lånen du kan ta. En ränta på 2,135 procent är jämfört med många andra räntor lågt. Studielånet finns för alla som behöver finansiera sina studier och ges utan säkerhet. Och skulle du ha svårt att betala tillbaka när det väl är dags så finns flera trygghetsregler som kan hjälpa till, säger Patric Peippo.

Studielåneräntan förändras långsamt

Under 2025 har Riksbankens styrränta gått ner och de flesta bankerna har också sänkt sina räntor. Att räntan på studielån går upp när andra räntor går ner kan tyckas konstigt, men det finns en förklaring.

– Studielåneräntan styrs av vad det kostar för staten att låna pengar, utslaget på tre år. Eftersom det varit dyrare för staten att låna pengar under ett par år märks det på studielånräntan fortfarande. Nu när statens kostnader har gått ner väntas studielåneräntan också att sjunka, men det dröjer lite innan vi ser det, säger Patric Peippo.

Att den förändras så långsamt är ytterst något bra, menar Patric Peippo.

– Det är ett skydd för låntagaren där tanken är att höjningar sker långsamt vilket gör att kostnaden för lånet inte förändras så mycket varje år som den skulle gjort om det skedde var tredje månad.

Se filmen där Patric Peippo förklarar räntehöjningen och vad den innebär.

Hur fungerar studielånet?

Är du nyfiken på hur studielånet fungerar? Hör Patric Peippo förklara vad som är speciellt med studielånet och varför det skiljer sig mot andra lån.

Frågor och svar om räntehöjningen

Hur påverkar det här mig som studerar?

Räntan på lånet börjar räknas från den första utbetalningen som görs under studierna. Studielånet har också något som kallas kapitaliserad ränta. Det innebär att obetald ränta läggs till din totala skuld inför varje nytt år. De allra flesta börjar inte betala tillbaka på sitt lån förrän studierna är avslutade. Storleken på studiemedlen påverkas inte av räntehöjningen.

Jag har tagit studielån innan räntan höjs, gäller räntehöjningen mig?

Räntehöjningen gäller alla som har studielån som är tagna efter 1988.

Lån som är tagna innan 1989 har ingen ränta utan räknas upp med ett så kallat regleringstal i stället. De lånen påverkas inte av den här räntehöjningen. Du kan läsa mer om detta här.

Lån som är tagna mellan 1989 och den 31 juni 2001 löper med ränta, men eftersom årsbeloppet som huvudregel bestäms utifrån årsinkomstens storlek har räntesatsen ingen påverkan på hur mycket du betalar per år till CSN. Du kan läsa mer om detta här.

Vad händer om jag får svårt att betala tillbaka studielånet?

Om du har svårt att betala på ditt lån på grund av att du har låg inkomst eller på grund av synnerliga skäl kan du ansöka om att få betala mindre under ett visst år. Det kallas för nedsättning.

Här kan du läsa mer om nedsättning av studielånet.

Jag vill betala av mitt lån helt innan räntan höjs. Hur gör jag?

Om du vill betala av ditt studielån ska du ringa eller mejla till oss och meddela när du vill göra inbetalningen. Då räknar vi ut räntan fram till dess så att du vet exakt vilken summa du ska betala.

Det kostar inget extra att slutbetala lånet.

Hur mycket dyrare blir det?

Det varierar utifrån hur din situation. Varje år får du ett årsbelopp från CSN som visar hur mycket du ska betala under året. Årsbeloppet beräknas med hänsyn till:

- Din skuldstorlek

- Din återbetalningstid

- Ett uppräkningstal – årsbeloppet ska räknas upp något varje år för att följa inflationsutvecklingen.

- Räntan – kostnaden för lånet. Räntan beräknas på din totala skuld.

Årsbeloppet för 2026 kan som lägst bli 8 880 kronor. En expeditionsavgift på 150 kronor per år tillkommer också.

Här kan du läsa mer om hur ditt årsbelopp räknas ut.

Nedan finns ett exempel på hur årsbeloppet blir och hur räntan påverkar. Exemplet baseras på en skuld som uppgick till c:a 217 000 kronor vid ingången av 2025 och en kvarvarande återbetalningstid om 15 år.

År | Ränta | Årsbelopp |

2025 | 1,981 % | 14 148 kr |

2026 | 2,135 % | 15 266 kr |

Under 2025 betalar kunden 1 179 kr per månad. Under 2026 blir det i stället 1 272 kr. Det innebär att det blir 93 kr mer i månaden att betala under 2026 jämfört med 2025 och en del av detta högre belopp beror på räntehöjningen.

Observera att det endast är ett exempel och att det kan se annorlunda ut i just ditt fall.

Hur tas beslutet om räntan?

Det är regeringen som årligen beslutar vad räntan på studielån ska vara. Beslutet fattas efter förslag från Riksgälden och CSN. Riksgälden lämnar förslag för den delen av räntan som avser statens upplåningskostnad. Den baseras på alla räntesatser på statsobligationer och statsskuldväxlar, med undantag för tremånaders statsskuldväxlar som givits ut under perioden november tre år bakåt i tiden till och med oktober innevarande år. CSN lämnar förslag på den delen av räntan som avser påslaget för kreditförluster inom studiestödet. Påslaget förväntas vara relativt konstant inom överskådlig tid. Räntesatsen sätts därefter ned med 30 procent för att motsvara avdragsrätten för kapitalkostnader i skattesystemet och avrundas till tre decimaler.